監修弁護士 今西 眞弁護士法人ALG&Associates 福岡法律事務所 副所長 弁護士

本記事では、代襲相続について解説します。代襲相続の場合、通常の相続とは異なった法律関係が生じることがありますので、慎重な検討が必要です。

目次

代襲相続とは

代襲相続とは、簡単に言うと、ある推定相続人が、相続の開始時に死亡している等、何らかの理由で相続できなくなったときに、その推定相続人の子が、代わって相続人となることです。

代襲相続が起きるのはどんな時?

相続人が先に亡くなった場合

代襲相続は、被相続人の子が、相続の開始時に死亡しているときに発生します。

例えば、祖父Aが死亡し、その推定相続人がAの長男Bであったとします。祖父Aの死亡より先に、長男Bが死亡しており、Bの子としてCがいた場合、Cが、Aの相続人になります(民法887条2項)。

この場合、仮に、Aの相続開始時点で、Cも死亡しており、その子としてDがいた場合、Dが、Aの相続人となります(再代襲。民法887条3項)。

推定相続人が兄弟姉妹であった場合も代襲相続が生じます(民法889条2項)。例えば、被相続人Aがおり、その推定相続人がAの弟であるBだったとします。Bが、Aの相続開始時点で死亡しており、Bの子としてCがいた場合、Cが、Aの相続人となります。ただし、兄弟姉妹の場合、再代襲は生じません。上記の場合で、Cも死亡しており、その子としてDがいた場合には、Dは、Aの相続人とはなりません(民法889条2項は、再代襲を定めた民法887条3項を準用していないためです。)。

相続人の資格を失った場合

代襲相続は、推定相続人の死亡の他、相続廃除の場合、相続欠格の場合にも発生します。相続廃除・相続欠格の対象となった推定相続人は、被相続人の遺産を相続することは相当ではない反面、その推定相続人の子は、被相続人の遺産を相続しても不当ではないことから、代襲相続が認められています。

相続人廃除

相続廃除とは、推定相続人が被相続人に対して虐待をする等の一定の要件を満たす場合、家庭裁判所の審判により、推定相続人の相続権を失わせることです(民法892条)。相続廃除は、遺言でも行うことができます(民法893条)。

相続廃除の場合、その子が代襲相続人となります。

相続欠格

相続欠格とは、推定相続人が故意に被相続人や同順位相続人を殺害した等、一定の場合に、その推定相続人の相続権を失わせる制度です。

相続廃除と異なり、家庭裁判所の審判を待たずに、当然に相続権が失われます。

相続欠格の場合も、代襲相続が生じます。

代襲相続人になるのは誰?

まず、亡くなった人から見て、子が相続人となるはずだった場合、その子が死亡していたら孫が、孫が死亡していたらひ孫が代襲相続人となります。

また、亡くなった人から見て、兄弟姉妹が相続人となるはずだった場合、兄弟姉妹が死亡していたら、甥姪が相続人となります。ただし、甥姪が、相続開始時に亡くなっていたり、相続廃除されたり、相続欠格となった場合には、甥姪の子は、代襲相続人とはなりません。

代襲相続するために必要な手続きはあるの?

代襲相続の場合、代襲相続人であることの証明が必要です。推定相続人(被代襲者)の死亡の場合、代襲相続人と被相続人の関係を証明する戸籍、被相続人の出生から死亡までの戸籍等で足ります。また、相続廃除があった場合には、戸籍の身分事項欄にその旨が記載されるため(戸籍法97条、戸籍法施行規則35条8号)、同様に戸籍を収集すれば足ります。

これに対し、相続欠格の場合、戸籍に記載されるわけではありません。そのため、共同相続人間における相続人の地位不存在確認の訴えによることが必要です。

代襲相続人の相続割合(法定相続分)

代襲相続人の相続分は、被代襲者の相続分と同じです。なお、被代襲者が被相続人から利益を得ていた場合、代襲者の具体的相続分を算定するにあたり、特別受益として考慮されるかどうかについては、争いがあります。また、代襲者が、代襲原因発生前に被相続人から利益を受けていた場合、特別受益に該当するどうかについても争いがあります。

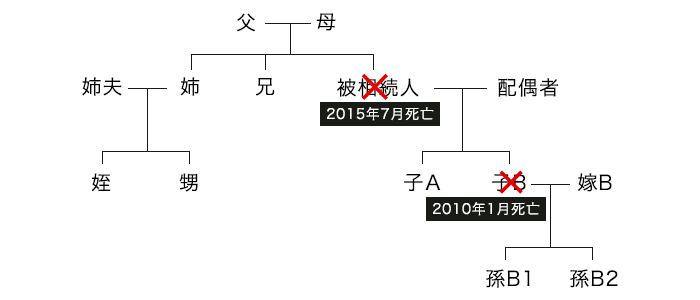

孫が代襲相続する場合

上記例では、子Bの死亡前、被相続人の推定相続人は、配偶者並びに子A及び子Bでした。しかし、被相続人の死亡前に、子Bが死亡してしまったので、孫B1、孫B2が、子Bに代わって、代襲相続人となります。

相続分は、配偶者が2分の1です。孫B1、孫B2は、子Bが相続するはずだった残りの2分の1を2人で分けることになります(それぞれ4分の1ずつ相続。)。

甥姪が代襲相続する場合

上記の例では、被相続人の父母が第1順位の相続人となります(民法889条1項1号)。被相続人の父母が双方とも死亡していたり、相続放棄をした場合等には、被相続人の兄及び姉が相続人となるのが原則です。

もっとも、被相続人の姉は、相続開始前に死亡しています。したがって、姉の子(被相続人の甥姪)が、代襲相続人となります。

養子の子の場合

養子も、法律上の子として、推定相続人となります。そして、被相続人の死亡前に、養子について代襲原因(死亡、相続廃除、相続欠格)が生じたときは、養子の子が、代襲相続人となるはずです。もっとも、養子と、養子の子との親子関係が、養子縁組前に生じている場合、養子の子は、代襲相続人となることはできません。養子の子であれば、どのような場合でも代襲相続できるわけではないことに注意が必要です。

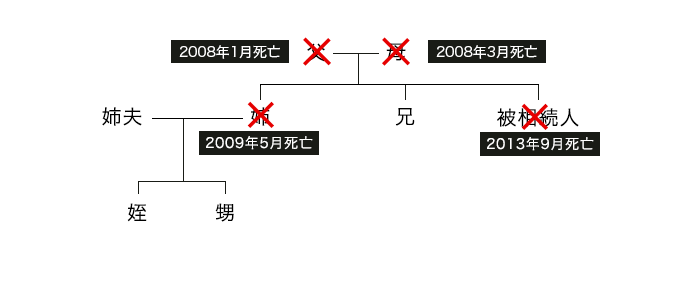

代襲相続の代襲相続もある(再代襲)

相続開始時点で、代襲相続人となるべき者(推定相続人の子)について、代襲原因(死亡、相続廃除、相続欠格)があったときは、代襲相続人となるべき者の子(被相続人の孫)が、さらに代襲相続人となります(再代襲。民法887条3項)。

甥・姪の子は再代襲しない

推定相続人が被相続人の子であった場合と異なり、推定相続人が被相続人の兄弟姉妹であり、その子(被相続人の甥姪)が代襲相続人となるべき場合、甥姪が死亡していたとしても、甥姪の子は再代襲しません(民法889条2項は、民法887条3項を準用せず。)。

あまりに被相続人と縁の遠いものが相続人となることは不自然という政策的配慮によるものと考えられています。

相続に強い弁護士があなたをフルサポートいたします

代襲相続で税金が安くなることも

相続税の算定にあたっての規則控除額は、相続人の人数により決まります

(2021年6月30日時点で、3000万円+600万円×相続人の人数)。

ここで、推定相続人に代襲原因があり代襲相続が発生した場合、相続人の人数は、「代襲相続人の数」で算定されます。

具体的には、被相続人が祖父A、推定相続人が祖母B及び長男Cであった場合、基礎控額算定のための相続人の人のは、2人です。これに対し、長男Cに代襲原因があり、長男Cの子D,E,Fが代襲相続人となった場合、基礎控除額算定のための相続人の人数は、4人となります。

税金の2割加算について

相続税の2割加算とは、被相続人の一親等の血族または配偶者以外の相続人について、本来の相続税に2割を加算する制度です。例えば、祖父から孫に相続させることで、祖父から子への相続でかかるはずの相続税を免れること等を防止するための制度です。

本来、孫へ遺贈する場合には、相続税の2割加算となりますが、代襲相続の場合には、2割加とならないことに特徴があります。

一方、兄弟姉妹が推定相続人であった場合の代襲相続では、2割加算が適用されます。

相続放棄後の代襲相続に注意

推定相続人に相続放棄があった場合には、代襲相続が生じないことに注意が必要です。例えば、自分の子を代襲相続人にするために相続放棄をしても、その子は代襲相続人となりません。推定相続人以外を相続人とさせようとするときは、相続分の全部又は一部の譲渡等を検討しましょう。ただし、税務の観点からの注意が必要です。

代襲相続人に遺留分は認められているか

遺留分とは、兄弟姉妹以外の相続人のために、法律で保障されている一定割合の相続分をいいます。平成30年の相続法改正前は、「遺留分減殺請求権」という形で認められていましたが、改正以後は、単純な金銭債権である「遺留分侵害額請求権」へと代わりました。

★詳細は、遺留分侵害額請求権の解説記事を参照してください。

代襲相続人には、被代襲者と同様の遺留分が認められます。ただし、兄弟姉妹が推定相続人である場合、そもそも遺留分侵害額請求権(遺留分減殺請求権)が認められないため、代襲相続人がこれを行使することもできません。

代襲相続と数次相続の違い

数次相続とは、相続開始後、当該相続に関する遺産分割が成立する前にさらに相続人の全部又は一部について相続が開始することです。

代襲相続とは、問題となる被相続人の相続前に、相続人となるべき者が生存しているかどうかで区別します。

例えば、被相続人Aの死亡時に、妻B、子Cが生存していたとします。Aの死亡後、遺産分割成立前に、さらに、子Cが死亡し、その妻Dと子(Aの孫)EがCの相続人となったときは、数次相続です。これに対し、被相続人Aの死亡時に、すでにCが亡くなっていた場合は、Eが代襲相続人となります。Cの妻Dは、Aの相続には無関係となります。

代襲相続でお困りでしたらご相談ください

以上のように、代襲相続が生じたときには、代襲相続と特別受益との関係等をはじめとした複雑な法律関係が生じます。代襲相続の場合に限らず、相続の場合には、専門的な法律判断が必要になることが多いため、ぜひとも弁護士にご相談ください。

-

保有資格弁護士(福岡県弁護士会所属・登録番号:47535)